Ο οικονομολόγος που είπε «δεν υπάρχει φούσκα» μόλις έκρουσε τον κώδωνα του κινδύνου…

Τον Φεβρουάριο 2026, όταν ο S&P 500 ξεπέρασε για πρώτη φορά τις 7.000 μονάδες, ο Owen Lamont ήταν ένας από τους λίγους οικονομολόγους που ήταν διατεθειμένοι να το πουν ξεκάθαρα: δεν βρισκόμαστε σε φούσκα.

Τέσσερις μήνες αργότερα, κρούει τον κώδωνα του κινδύνου.

«Ο θάλαμος της διασποράς έχει ανοίξει», έγραψε ο Lamont, ανώτερος διαχειριστής χαρτοφυλακίου στην Acadian Asset Management και πρώην καθηγητής χρηματοοικονομικών στα Πανεπιστήμια Chicago, Harvard, Yale και Princeton, στο blog του Owenomics αυτή την εβδομάδα—ενόψει της τεράστιας αρχικής δημόσιας προσφοράς (IPO) της SpaceX.

«Το θηρίο της μεταβλητότητας έχει ξυπνήσει και η εποχή του χάους είναι εδώ».

Το πλαίσιο που δέχεται πίεση

Το σύστημα ανίχνευσης φούσκας του Lamont βασίζεται σε αυτό που αποκαλεί «Τέσσερις Καβαλάρηδες»: υπερτίμηση, πεποιθήσεις περί φούσκας, έκδοση μετοχών και εισροές επενδυτών.

Τον Φεβρουάριο, με τις εταιρείες να συνεχίζουν να επαναγοράζουν μετοχές αξίας περίπου 1 τρισεκατομμυρίου δολαρίων και την αγορά IPO να παραμένει ασυνήθιστα ήσυχη, μόνο τρεις από τις τέσσερις συνθήκες είχαν ικανοποιηθεί.

«Δεν βλέπω το “έξυπνο χρήμα” να συμπεριφέρεται σαν να υπάρχει φούσκα», είχε δηλώσει τότε στο Fortune.

«Ίσως θα έπρεπε να πω ότι δεν υπάρχει ακόμη φούσκα».

Η έμφαση στο «ακόμη» έκανε μεγάλη διαφορά.

Είχε προειδοποιήσει ότι ο χαμένος καβαλάρης —οι εκδόσεις μετοχών— θα μπορούσε να εμφανιστεί ανά πάσα στιγμή.

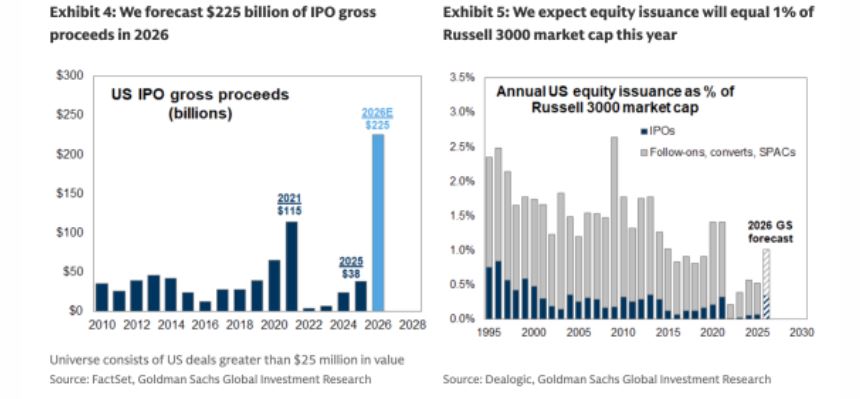

Πράγματι, η Wall Street προετοιμάζεται για ένα ιστορικό κύμα IPO.

Ο CEO της Blackstone είχε δηλώσει στους Financial Times νωρίτερα φέτος ότι διαμορφώνεται «ένα από τα μεγαλύτερα pipelines IPO στην ιστορία μας», ενώ ο επικεφαλής επενδυτικής τραπεζικής της Goldman Sachs προέβλεψε στο Fortune ένα «megacycle» IPO χωρίς προηγούμενο.

Στα τέλη Μαΐου, η Goldman Sachs αύξησε την πρόβλεψή της για τα ακαθάριστα έσοδα IPO σε ιστορικό ρεκόρ 225 δισ. δολάρια — από 160 δισ. νωρίτερα μέσα στη χρονιά.

Αυτό θα καθοριστεί σε μεγάλο βαθμό από τις Anthropic και OpenAI, οι οποίες έχουν υποβάλει εμπιστευτικά αιτήσεις για IPO, καθώς και από τη SpaceX, η οποία αναμένεται να πραγματοποιήσει τη μεγαλύτερη εισαγωγή όλων των εποχών την πρώτη εβδομάδα του Ιουνίου.

Η αγορά που άλλαξε τον Απρίλιο

Το συγκεκριμένο έναυσμα για το τελευταίο προειδοποιητικό σήμα του Lamont δεν ήταν το pipeline των IPO, αλλά αυτό που συνέβη στις μετοχές ημιαγωγών.

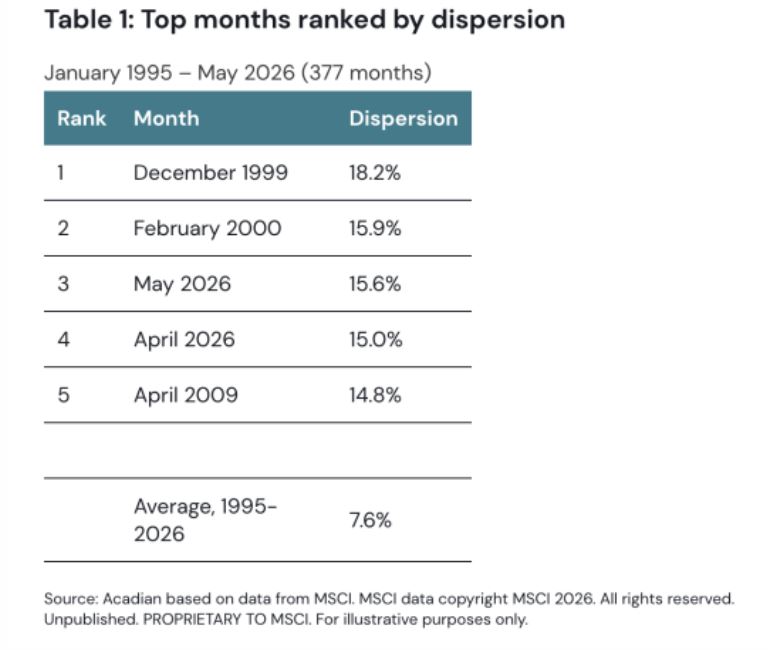

Από τον Απρίλιο του 2026, η διασπορά αποδόσεων στις παγκόσμιες χρηματιστηριακές αγορές έφτασε σε επίπεδα που δεν είχαν παρατηρηθεί από την κορύφωση της φούσκας dot-com.

Τον Μάιο, η Micron Technology εκτοξεύθηκε κατά 87,8% μέσα σε έναν μήνα.

Η SK Hynix σημείωσε άνοδο 78,6%.

Και οι δύο μετοχές είχαν στην αρχή του Μαΐου βάρος μικρότερο από 1% στον δείκτη MSCI All Country World Index, όμως μαζί αντιστοιχούσαν στο 17% της συνολικής μηνιαίας απόδοσης του δείκτη, που ήταν 5,2%.

Στο 31ετές σύνολο δεδομένων του Lamont με πάνω από 800.000 παρατηρήσεις μετοχών-μηνών, αυτές είναι η πρώτη και η τέταρτη μεγαλύτερη συνεισφορά σε αποδόσεις δείκτη που έχουν ποτέ καταγραφεί από μετοχή με βάρος κάτω του 1%.

«Ο Μάιος 2026 ήταν πολύ ασυνήθιστος», σημείωσε.

Οι μετρήσεις διασποράς για τον Απρίλιο και τον Μάιο του 2026 —15,0% και 15,6% αντίστοιχα— κατατάσσονται ως η τρίτη και τέταρτη υψηλότερη τιμή από το 1995, πίσω μόνο από τον Δεκέμβριο του 1999 (18,2%) και τον Φεβρουάριο του 2000 (15,9%).

Ο μέσος όρος από το 1995 είναι 7,6%.

Εκτεταμένη ανησυχία

Ο Lamont απέχει πολύ από το να είναι η μοναδική φωνή.

Ο CEO της JPMorgan, Jamie Dimon, μιλώντας στο Strategic Decisions Conference της Bernstein στις 27 Μαΐου, περιέγραψε το περιβάλλον των συμφωνιών ως «gung-ho, folks» και χρησιμοποίησε τη λέξη «ευφορία» — τον ίδιο φορτισμένο όρο που είχε χρησιμοποιήσει ο Alan Greenspan το 1996, τρία χρόνια πριν από το κραχ των dot-com.

Ο Dimon στήριξε την ανησυχία του σε τέσσερα συγκεκριμένα έτη (1972, 1986, 2000 και 2007) καθένα από τα οποία ήταν μια στιγμή υψηλής εμπιστοσύνης λίγο πριν τη μεγάλη ανατροπή.

Ο ιδρυτής της Bridgewater Associates, Ray Dalio, δήλωσε στο Bloomberg στις 3 Ιουνίου ότι οι ιδιόκτητοι δείκτες φούσκας που χρησιμοποιεί δείχνουν πως οι αμερικανικές μετοχές «βρίσκονται κοντά —αλλά όχι στο ίδιο επίπεδο— με το 2000 και το 1929».

Ο James Covello, επικεφαλής παγκόσμιας έρευνας μετοχών της Goldman Sachs, ήταν ακόμη πιο ωμός: «Κάποια στιγμή πρέπει να βγάλεις χρήματα.

Κάνεις επενδύσεις σε μια επιχείρηση ώστε να μπορείς να παράγεις αποδόσεις και κέρδη.

Και τα τελευταία δύο χρόνια έχουμε απομακρυνθεί από αυτό αντί να πλησιάζουμε».

Φούσκα ή λογική ανατιμολόγηση;

Παρ’ όλα αυτά, ο Lamont αποφεύγει να εκδώσει τελεσίδικη κρίση.

Έχει εδώ και καιρό χαρακτηρίσει τη μαζική επενδυτική δαπάνη των hyperscalers στην τεχνητή νοημοσύνη ως «λογικό στοίχημα» και όχι ως κερδοσκοπική μανία — συγκρίνοντάς την με τα οικονομικά της γεώτρησης πετρελαίου ή της κατασκευής σιδηροδρόμων, όπου η υπερεπένδυση είναι συχνή σε περιόδους τεχνολογικών μετασχηματισμών, χωρίς αυτό να σημαίνει απαραίτητα φούσκα.

Η τρέχουσα διασπορά, σημειώνει, μπορεί να αντανακλά είτε μια πραγματική θεμελιώδη ανατιμολόγηση των κερδών που οδηγούνται από την AI —ένα δομικό σοκ τύπου 2020 που συνεχίζεται— είτε μια φούσκα τύπου 1999 που τελικά θα αντιστραφεί.

Αλλά ένα πράγμα είναι βέβαιο: «Είναι επίσημο: η παγκόσμια χρηματιστηριακή αγορά είναι πλέον τόσο “άγρια” όσο ήταν κατά τη φούσκα των τεχνολογικών μετοχών», έγραψε.

«Από τον Απρίλιο του 2026, έχουμε δει επικές επιδόσεις διασποράς αποδόσεων», με τον «ενθουσιασμό για την AI» να οδηγεί σε «ακραίες κινήσεις τιμών».

Μπορεί να είναι φυσιολογικό οι μετοχές μικρής κεφαλαιοποίησης να εκτιναχθούν 50% μέσα σε έναν μήνα, αλλά «δεν είναι φυσιολογικό η συνολική αγορά να επηρεάζεται ουσιαστικά από ακραίους νικητές».

Η αγορά δικαιωμάτων προαίρεσης δεν ποντάρει στην ηρεμία.

Ο δείκτης CBOE S&P 500 Dispersion Index, που βασίζεται σε προεξοφλημένες τιμές options, βρίσκεται κοντά σε ιστορικά υψηλά, υποδηλώνοντας ότι οι traders αναμένουν αυξημένη μεταβλητότητα τον επόμενο μήνα.

Για τους ενεργούς διαχειριστές, η πίεση είναι ήδη πραγματική: οποιοσδήποτε long-only διαχειριστής που συγκρίνεται με τον δείκτη ACWI και δεν είχε στο χαρτοφυλάκιό του τις Micron και SK Hynix τον Μάιο, υποαπέδωσε τον δείκτη κατά 0,9% — μέσα σε έναν μόνο μήνα.

Η αναταραχή, καταλήγει ο Lamont, είναι μια πρόκληση που «κάθε συμμετέχων στην αγορά πρέπει να αντιμετωπίσει»: είτε αποδειχθεί φούσκα, ανατιμολόγηση ή κάποιο ασταθές μείγμα και των δύο.

bankingnews.gr

Τέσσερις μήνες αργότερα, κρούει τον κώδωνα του κινδύνου.

«Ο θάλαμος της διασποράς έχει ανοίξει», έγραψε ο Lamont, ανώτερος διαχειριστής χαρτοφυλακίου στην Acadian Asset Management και πρώην καθηγητής χρηματοοικονομικών στα Πανεπιστήμια Chicago, Harvard, Yale και Princeton, στο blog του Owenomics αυτή την εβδομάδα—ενόψει της τεράστιας αρχικής δημόσιας προσφοράς (IPO) της SpaceX.

«Το θηρίο της μεταβλητότητας έχει ξυπνήσει και η εποχή του χάους είναι εδώ».

Το πλαίσιο που δέχεται πίεση

Το σύστημα ανίχνευσης φούσκας του Lamont βασίζεται σε αυτό που αποκαλεί «Τέσσερις Καβαλάρηδες»: υπερτίμηση, πεποιθήσεις περί φούσκας, έκδοση μετοχών και εισροές επενδυτών.

Τον Φεβρουάριο, με τις εταιρείες να συνεχίζουν να επαναγοράζουν μετοχές αξίας περίπου 1 τρισεκατομμυρίου δολαρίων και την αγορά IPO να παραμένει ασυνήθιστα ήσυχη, μόνο τρεις από τις τέσσερις συνθήκες είχαν ικανοποιηθεί.

«Δεν βλέπω το “έξυπνο χρήμα” να συμπεριφέρεται σαν να υπάρχει φούσκα», είχε δηλώσει τότε στο Fortune.

«Ίσως θα έπρεπε να πω ότι δεν υπάρχει ακόμη φούσκα».

Η έμφαση στο «ακόμη» έκανε μεγάλη διαφορά.

Είχε προειδοποιήσει ότι ο χαμένος καβαλάρης —οι εκδόσεις μετοχών— θα μπορούσε να εμφανιστεί ανά πάσα στιγμή.

Πράγματι, η Wall Street προετοιμάζεται για ένα ιστορικό κύμα IPO.

Ο CEO της Blackstone είχε δηλώσει στους Financial Times νωρίτερα φέτος ότι διαμορφώνεται «ένα από τα μεγαλύτερα pipelines IPO στην ιστορία μας», ενώ ο επικεφαλής επενδυτικής τραπεζικής της Goldman Sachs προέβλεψε στο Fortune ένα «megacycle» IPO χωρίς προηγούμενο.

Στα τέλη Μαΐου, η Goldman Sachs αύξησε την πρόβλεψή της για τα ακαθάριστα έσοδα IPO σε ιστορικό ρεκόρ 225 δισ. δολάρια — από 160 δισ. νωρίτερα μέσα στη χρονιά.

Αυτό θα καθοριστεί σε μεγάλο βαθμό από τις Anthropic και OpenAI, οι οποίες έχουν υποβάλει εμπιστευτικά αιτήσεις για IPO, καθώς και από τη SpaceX, η οποία αναμένεται να πραγματοποιήσει τη μεγαλύτερη εισαγωγή όλων των εποχών την πρώτη εβδομάδα του Ιουνίου.

Η αγορά που άλλαξε τον Απρίλιο

Το συγκεκριμένο έναυσμα για το τελευταίο προειδοποιητικό σήμα του Lamont δεν ήταν το pipeline των IPO, αλλά αυτό που συνέβη στις μετοχές ημιαγωγών.

Από τον Απρίλιο του 2026, η διασπορά αποδόσεων στις παγκόσμιες χρηματιστηριακές αγορές έφτασε σε επίπεδα που δεν είχαν παρατηρηθεί από την κορύφωση της φούσκας dot-com.

Τον Μάιο, η Micron Technology εκτοξεύθηκε κατά 87,8% μέσα σε έναν μήνα.

Η SK Hynix σημείωσε άνοδο 78,6%.

Και οι δύο μετοχές είχαν στην αρχή του Μαΐου βάρος μικρότερο από 1% στον δείκτη MSCI All Country World Index, όμως μαζί αντιστοιχούσαν στο 17% της συνολικής μηνιαίας απόδοσης του δείκτη, που ήταν 5,2%.

Στο 31ετές σύνολο δεδομένων του Lamont με πάνω από 800.000 παρατηρήσεις μετοχών-μηνών, αυτές είναι η πρώτη και η τέταρτη μεγαλύτερη συνεισφορά σε αποδόσεις δείκτη που έχουν ποτέ καταγραφεί από μετοχή με βάρος κάτω του 1%.

«Ο Μάιος 2026 ήταν πολύ ασυνήθιστος», σημείωσε.

Οι μετρήσεις διασποράς για τον Απρίλιο και τον Μάιο του 2026 —15,0% και 15,6% αντίστοιχα— κατατάσσονται ως η τρίτη και τέταρτη υψηλότερη τιμή από το 1995, πίσω μόνο από τον Δεκέμβριο του 1999 (18,2%) και τον Φεβρουάριο του 2000 (15,9%).

Ο μέσος όρος από το 1995 είναι 7,6%.

Εκτεταμένη ανησυχία

Ο Lamont απέχει πολύ από το να είναι η μοναδική φωνή.

Ο CEO της JPMorgan, Jamie Dimon, μιλώντας στο Strategic Decisions Conference της Bernstein στις 27 Μαΐου, περιέγραψε το περιβάλλον των συμφωνιών ως «gung-ho, folks» και χρησιμοποίησε τη λέξη «ευφορία» — τον ίδιο φορτισμένο όρο που είχε χρησιμοποιήσει ο Alan Greenspan το 1996, τρία χρόνια πριν από το κραχ των dot-com.

Ο Dimon στήριξε την ανησυχία του σε τέσσερα συγκεκριμένα έτη (1972, 1986, 2000 και 2007) καθένα από τα οποία ήταν μια στιγμή υψηλής εμπιστοσύνης λίγο πριν τη μεγάλη ανατροπή.

Ο ιδρυτής της Bridgewater Associates, Ray Dalio, δήλωσε στο Bloomberg στις 3 Ιουνίου ότι οι ιδιόκτητοι δείκτες φούσκας που χρησιμοποιεί δείχνουν πως οι αμερικανικές μετοχές «βρίσκονται κοντά —αλλά όχι στο ίδιο επίπεδο— με το 2000 και το 1929».

Ο James Covello, επικεφαλής παγκόσμιας έρευνας μετοχών της Goldman Sachs, ήταν ακόμη πιο ωμός: «Κάποια στιγμή πρέπει να βγάλεις χρήματα.

Κάνεις επενδύσεις σε μια επιχείρηση ώστε να μπορείς να παράγεις αποδόσεις και κέρδη.

Και τα τελευταία δύο χρόνια έχουμε απομακρυνθεί από αυτό αντί να πλησιάζουμε».

Φούσκα ή λογική ανατιμολόγηση;

Παρ’ όλα αυτά, ο Lamont αποφεύγει να εκδώσει τελεσίδικη κρίση.

Έχει εδώ και καιρό χαρακτηρίσει τη μαζική επενδυτική δαπάνη των hyperscalers στην τεχνητή νοημοσύνη ως «λογικό στοίχημα» και όχι ως κερδοσκοπική μανία — συγκρίνοντάς την με τα οικονομικά της γεώτρησης πετρελαίου ή της κατασκευής σιδηροδρόμων, όπου η υπερεπένδυση είναι συχνή σε περιόδους τεχνολογικών μετασχηματισμών, χωρίς αυτό να σημαίνει απαραίτητα φούσκα.

Η τρέχουσα διασπορά, σημειώνει, μπορεί να αντανακλά είτε μια πραγματική θεμελιώδη ανατιμολόγηση των κερδών που οδηγούνται από την AI —ένα δομικό σοκ τύπου 2020 που συνεχίζεται— είτε μια φούσκα τύπου 1999 που τελικά θα αντιστραφεί.

Αλλά ένα πράγμα είναι βέβαιο: «Είναι επίσημο: η παγκόσμια χρηματιστηριακή αγορά είναι πλέον τόσο “άγρια” όσο ήταν κατά τη φούσκα των τεχνολογικών μετοχών», έγραψε.

«Από τον Απρίλιο του 2026, έχουμε δει επικές επιδόσεις διασποράς αποδόσεων», με τον «ενθουσιασμό για την AI» να οδηγεί σε «ακραίες κινήσεις τιμών».

Μπορεί να είναι φυσιολογικό οι μετοχές μικρής κεφαλαιοποίησης να εκτιναχθούν 50% μέσα σε έναν μήνα, αλλά «δεν είναι φυσιολογικό η συνολική αγορά να επηρεάζεται ουσιαστικά από ακραίους νικητές».

Η αγορά δικαιωμάτων προαίρεσης δεν ποντάρει στην ηρεμία.

Ο δείκτης CBOE S&P 500 Dispersion Index, που βασίζεται σε προεξοφλημένες τιμές options, βρίσκεται κοντά σε ιστορικά υψηλά, υποδηλώνοντας ότι οι traders αναμένουν αυξημένη μεταβλητότητα τον επόμενο μήνα.

Για τους ενεργούς διαχειριστές, η πίεση είναι ήδη πραγματική: οποιοσδήποτε long-only διαχειριστής που συγκρίνεται με τον δείκτη ACWI και δεν είχε στο χαρτοφυλάκιό του τις Micron και SK Hynix τον Μάιο, υποαπέδωσε τον δείκτη κατά 0,9% — μέσα σε έναν μόνο μήνα.

Η αναταραχή, καταλήγει ο Lamont, είναι μια πρόκληση που «κάθε συμμετέχων στην αγορά πρέπει να αντιμετωπίσει»: είτε αποδειχθεί φούσκα, ανατιμολόγηση ή κάποιο ασταθές μείγμα και των δύο.

bankingnews.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου