Χρειάστηκαν οκτώ χρόνια έρευνας για να συγκεντρωθεί ένα σύνολο δεδομένων ετήσιων ισολογισμών περισσότερων από 11.000 εμπορικών τραπεζών που χρονολογούνται από το 1870 σε 17 προηγμένες οικονομίες. Και σε κάθε χώρα, η μελέτη κατέληξε στο ίδιο εύρημα: η συγκέντρωση του τραπεζικού συστήματος στα χέρια πέντε ή λιγότερο γιγάντων τραπεζών οδηγεί σε χρηματοπιστωτική αστάθεια και πιο σοβαρές χρηματοπιστωτικές

κρίσεις. Εξετάστηκαν οι τραπεζικοί ισολογισμοί των εξής χωρών : Αυστραλία, Βέλγιο, Καναδάς, Δανία, Φινλανδία, Γαλλία, Γερμανία, Ιταλία, Ιαπωνία, Ολλανδία, Νορβηγία, Πορτογαλία, Ισπανία, Σουηδία, Ελβετία, Ηνωμένο Βασίλειο και Ηνωμένες Πολιτείες.Η 150χρονη τραπεζική μελέτη έχει τίτλο: « Επιβίωση των Μεγαλύτερων: Μεγάλες Τράπεζες και Χρηματοοικονομικές Κρίσεις ». Οι συγγραφείς του είναι ο Matthew Baron του Πανεπιστημίου Cornell. Moritz Schularick του Ινστιτούτου του Κιέλου για την Παγκόσμια Οικονομία και Επιστήμες· και Kaspar Zimmermann του Leibniz Institute for Financial Research SAFE.

Άλλα βασικά ευρήματα από τη μελέτη περιλαμβάνουν τα ακόλουθα:

«Πρώτον, διαπιστώνουμε ότι οι μεγάλες τράπεζες είναι πολύ λιγότερο πιθανό να χρεοκοπήσουν σε τραπεζικές κρίσεις από τις μικρότερες τράπεζες. Οι μικρότερες τράπεζες τείνουν επίσης να απορροφώνται με υψηλά επιτόκια από τις μεγάλες τράπεζες στον απόηχο των κρίσεων. Κατά συνέπεια, το μερίδιο αγοράς των μεγάλων τραπεζών τείνει να αυξάνεται σε κρίσεις, καθιστώντας τες ακόμη πιο κυρίαρχες στο μέλλον. Αυτό το επαναλαμβανόμενο μοτίβο κατά τη διάρκεια κρίσεων ονομάζουμε «επιβίωση των μεγαλύτερων». Δείχνουμε ότι ο απόηχος των τραπεζικών κρίσεων μπορεί να αντιπροσωπεύει το 40% της συνολικής αύξησης του μεριδίου ενεργητικού των κορυφαίων 5 τραπεζών σε όλη την ιστορία».

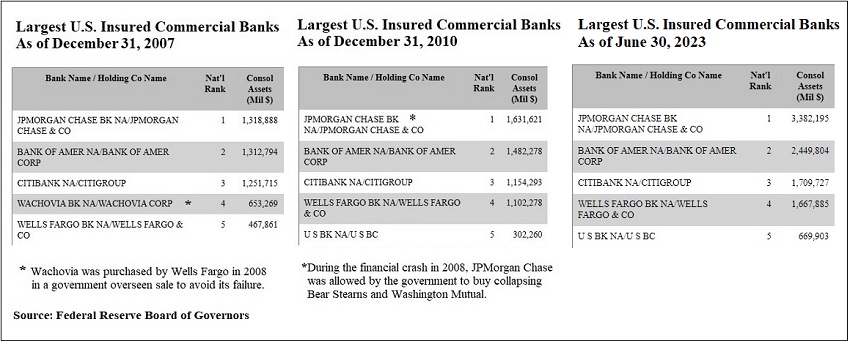

Ας σταματήσουμε εδώ για λίγο και ας εξετάσουμε αυτό το εύρημα σε σχέση με το τι συνέβη κατά τη διάρκεια της οικονομικής κρίσης του 2008 στις Ηνωμένες Πολιτείες και την περασμένη άνοιξη. Η μεγαλύτερη τραπεζική εταιρεία συμμετοχών από άποψη ενεργητικού το 2008 ήταν η JPMorgan Chase. Κατά τη διάρκεια της κρίσης του 2008, οι ομοσπονδιακές ρυθμιστικές αρχές επέτρεψαν στην JPMorgan Chase να αγοράσει τη Bear Stearns και την Washington Mutual καθώς κατέρρευσαν. Η JPMorgan Chase συνέχισε να παραδέχεται μια άνευ προηγουμένου πέντε κατηγορίες κακουργημάτων που ασκήθηκαν από το Υπουργείο Δικαιοσύνης των ΗΠΑ μεταξύ 2014 και 2020 και δημιούργησε ένα φύλλο ραπ συναγωνίζονται μια οικογένεια οργανωμένου εγκλήματος. αλλά αυτό δεν εμπόδισε τις ομοσπονδιακές ρυθμιστικές αρχές να της παραδώσουν την First Republic Bank και τα περιουσιακά της στοιχεία περίπου 200 δισεκατομμυρίων δολαρίων μετά την αποτυχία της First Republic την περασμένη άνοιξη. Όπως δείχνει το διάγραμμα παρακάτω, η JPMorgan Chase έχει υπερδιπλασιαστεί σε μέγεθος από το 2010 στα 3,38 τρισεκατομμύρια δολάρια σε περιουσιακά στοιχεία στις 30 Ιουνίου. Η Bank of America έχει αυξηθεί κατά σχεδόν 1 τρισεκατομμύριο δολάρια σε περιουσιακά στοιχεία από το 2010. Η Wells Fargo έχει αυξηθεί κατά 1,2 τρισεκατομμύρια δολάρια από την οικονομική κρίση.

ΟΛΟΙ ΕΧΟΥΜΕ ΠΕΡΑΣΕΙ ΤΟΣΑ ΒΑΣΑNA ΤΕΛΕΥΤΑΙΑ…

Η ΠΑΝΔΗΜΙΑ, οι ταραχές και η βία ΣΤΟΥΣ ΔΡΟΜΟΥΣ ΜΑΣ,ΘΑ ΑΥΞΗΣΟΥΝ ΤΙΣ ΤΙΜΕΣ ΤΩΝ ΤΡΟΦΙΜΩΝ ΚΑΙ ΤΟΥ ΑΕΡΙΟΥ, ΚΑΙ ΑΚΟΜΑ ΚΑΙ Η ΑΠΕΙΛΗ ΤΟΥ ΠΥΡΗΝΙΚΟΥ ΠΟΛΕΜΟΥ…

ΔΥΣΤΥΧΩΣ, ΟΠΩΣ ΠΡΟΚΕΙΤΕ ΝΑ ΔΕΙΤΕ, ΑΥΤΑ ΕΙΝΑΙ ΑΠΛΑ ΤΑ ΠΡΟΕΙΔΟΠΟΙΗΤΙΚΑ ΣΗΜΑΔΙΑ ΤΗΣ ΤΡΟΜΕΡΗΣ ΚΑΤΑΣΤΡΟΦΗΣ ΠΟΥ ΜΑΣ ερχεται.

Παρά το γεγονός ότι οι μεγάλες τράπεζες στις ΗΠΑ δημιούργησαν τη χειρότερη οικονομική κατάρρευση από τη Μεγάλη Ύφεση το 2008, οι ομοσπονδιακές ρυθμιστικές αρχές παρέδωσαν στις ίδιες προβληματικές τράπεζες περισσότερα περιουσιακά στοιχεία κατά τη διάρκεια των χρηματοπιστωτικών κρίσεων του 2008. (Η Τράπεζα της Αμερικής επετράπη να αγοράσει τη Merrill Lynch κατά τη διάρκεια της οικονομικής κρίσης το 2008 και η Wells Fargo είχε την άδεια να αγοράσει την Wachovia Bank κατά τη διάρκεια της κρίσης.)

Ένα άλλο βασικό εύρημα από τη νέα μελέτη ενισχύει επίσης τα ευρήματα της Επιτροπής Έρευνας Χρηματοπιστωτικής Κρίσης μετά την οικονομική κατάρρευση του 2008 στις ΗΠΑ. Οι συγγραφείς γράφουν:

«Μπορεί να αναρωτηθεί κανείς εάν η «επιβίωση των μεγαλύτερων» οφείλεται σε πιο συνετή συμπεριφορά των μεγάλων τραπεζών ενόψει κρίσεων. Η δεύτερη διαπίστωσή μας είναι ότι ισχύει το αντίθετο. Οι μεγάλες τράπεζες συνήθως αναλαμβάνουν περισσότερο, όχι λιγότερο, ρίσκο από τις μικρότερες πριν από τις κρίσεις, και οι μεγάλες τράπεζες υφίστανται μεγαλύτερες απώλειες μετοχών και συρρικνώνουν περισσότερο τον δανεισμό τους στον απόηχο των κρίσεων».

Γιατί λοιπόν οι ομοσπονδιακές ρυθμιστικές αρχές θα επέτρεπαν σε αυτούς τους απρόσεκτους τραπεζικούς κολοσσούς να μεγαλώσουν ακόμη περισσότερο κατά τη διάρκεια μιας κρίσης; Οι συγγραφείς γράφουν:

«…Δείχνουμε δύο (δυνητικά αλληλένδετα) αποτελέσματα: πρώτον, οι υπεύθυνοι χάραξης πολιτικής είναι πολύ πιο πιθανό να σώσουν τις top-5 τράπεζες στα πρόθυρα της αποτυχίας και, δεύτερον, οι μεγάλες τράπεζες έχουν πιο σταθερή δυναμική χρηματοδότησης σε κρίσεις, παρά τις μεγαλύτερες απώλειες μετοχών. Για να δείξουμε το πρώτο από αυτά τα αποτελέσματα, εξετάζουμε συστηματικά τις 20 κορυφαίες τράπεζες σε όλες τις ιστορικές τραπεζικές κρίσεις και δημιουργούμε μια βάση δεδομένων με κρατικές διασώσεις σε επίπεδο μεμονωμένης τράπεζας—συγκεκριμένα, για όλες τις τράπεζες που αποχωρούν ή έχουν αποδόσεις μετοχών μικρότερες από -90% ( που ερμηνεύουμε ως «στα πρόθυρα αποτυχίας»). Διαπιστώνουμε ότι, μεταξύ των τραπεζών «στα πρόθυρα αποτυχίας», παρεμβάσεις που αποσκοπούν ρητά στην πρόληψη της αποτυχίας και στη διατήρηση του αρχικού τραπεζικού ιδρύματος είναι πολύ συνηθισμένες για τις top-5 τράπεζες αλλά πολύ λιγότερο συχνές για τις τράπεζες 6-20 (που αντίθετα τείνουν να είναι συγχωνεύθηκε ή κατέρρευσε).»

Στις ΗΠΑ από το 2008, η Federal Reserve Bank της Νέας Υόρκης έχει γίνει το αιώνιο στόμιο χρημάτων των απερίσκεπτων τραπεζικών μεγαθήρων . Παρά το γεγονός ότι δεν έχει εκλεγμένους αξιωματούχους, η Fed της Νέας Υόρκης επιτρέπεται να δημιουργεί χρήματα ηλεκτρονικά από τον αέρα για να στηρίξει τους ισολογισμούς των μεγάλων τραπεζών όταν οι απερίσκεπτες εμπορικές τους δραστηριότητες απαιτούν διόρθωση.

Οι συγγραφείς της μελέτης δεν τολμούν να μπουν στα επικίνδυνα πολιτικά νερά αναζητώντας μια εξήγηση για το γιατί οι κυβερνήσεις διασώζουν συνεχώς απερίσκεπτες μεγάλες τράπεζες, αλλά στις ΗΠΑ δύο λέξεις τείνουν να συνοψίζουν το πρόβλημα: δέσμευση ρυθμιστικών αρχών. Καθώς αυτές οι τράπεζες γίνονται γίγαντες, αποκτούν επίσης πολιτικό βάρος και μια ταχέως περιστρεφόμενη πόρτα. Για παράδειγμα, η Citibank της Citigroup ήταν σαφώς αφερέγγυα κατά τη διάρκεια του χρηματοοικονομικού κραχ του 2008. Από την 1η Ιανουαρίου 2008 έως τις 30 Μαρτίου 2009, η μετοχή της Citigroup είχε χάσει περισσότερο από το 90 τοις εκατό της αγοραίας αξίας της. Όμως, αντί να το καταργήσει, η Federal Reserve Bank της Νέας Υόρκης εισήγαγε κρυφά περισσότερα από 2,5 τρισεκατομμύρια δολάρια σε ανακυκλούμενα δάνεια στο βυθιζόμενο hulk της Citigroup μεταξύ Δεκεμβρίου 2007 και Ιουλίου 2010, σύμφωνα με έναν τελικό έλεγχο από το Γραφείο Λογοδοσίας της Κυβέρνησης.

Οι συγγραφείς αναλαμβάνουν επίσης την αντιληπτή σοφία ότι οι μεγάλες τράπεζες προσθέτουν στη σταθερότητα του τραπεζικού συστήματος. Γράφουν:

«… Μία από τις κύριες ανησυχίες είναι ότι οι μεγάλες τράπεζες μπορεί να θεωρηθούν ως «πολύ μεγάλες για να πτωχεύσουν» από τις ρυθμιστικές αρχές και τους πιστωτές, επιτρέποντας σε αυτές τις τράπεζες να αναλάβουν υπερβολικούς κινδύνους. Επιπλέον, το μέγεθος και η πολυπλοκότητά τους ως οργανισμούς μπορεί να καταστήσει πιο δύσκολη τη ρύθμισή τους ή δυσκολότερη την εφαρμογή αποτελεσματικής διαχείρισης κινδύνων και εταιρικής διακυβέρνησης. Ο μεγαλύτερος αριθμός διασυνδέσεών τους με άλλα χρηματοπιστωτικά ιδρύματα αυξάνει τον κίνδυνο και ενισχύει τις επιπτώσεις της μετάδοσης. Και μπορεί να έχουν μεγαλύτερη πρόσβαση σε ευκαιρίες ανάληψης κινδύνου, όπως πρόσβαση σε επικίνδυνες εμπορικές δραστηριότητες και σε μεγαλύτερες διεθνείς ευκαιρίες για ανάληψη κινδύνου, από τις μικρές τράπεζες. Κάποια προηγούμενη έρευνα δείχνει ότι οι μεγαλύτερες τράπεζες τείνουν να αναλαμβάνουν περισσότερο ρίσκο από τις μικρότερες τράπεζες (Boyd and Runkle, 1993; Boyd and Gertler, 1994; Gropp et al., 2011; Huber, 2021). Laeven, Οι Ratnovski και Tong (2016) μελετούν μεγάλες παγκόσμιες τράπεζες γύρω από την οικονομική κρίση του 2007-08 και διαπιστώνουν ότι οι μεγαλύτερες τράπεζες γύρω από αυτήν την κρίση έχουν υψηλότερη μόχλευση, λιγότερη χρηματοδότηση καταθέσεων, είναι οργανωτικά πιο περίπλοκες και δημιουργούν περισσότερο συστημικό κίνδυνο. Ομοίως, διαπιστώνουμε ότι η ανάληψη κινδύνου κατά τη διάρκεια της πιστωτικής έκρηξης ενόψει των συστημικών τραπεζικών κρίσεων είναι υψηλότερη για τις μεγάλες τράπεζες σε όλη την ιστορία».

Και, τέλος, οι συγγραφείς διαλύουν την κραιπάλη από τις λεγεώνες των δημοσιογράφων και των λομπίστες που εργάζονται για τους τραπεζικούς γίγαντες που πληρώνονται για να λένε ότι αυτές οι μεγάλες τράπεζες κάνουν το τραπεζικό σύστημα ασφαλέστερο. Οι συγγραφείς γράφουν:

«…επιτέλους, η ιστορία δείχνει ότι, σε αντίθεση με τις ευρέως διαδεδομένες πεποιθήσεις, τα τραπεζικά συστήματα στα οποία κυριαρχούν μερικές μεγάλες τράπεζες δεν είναι μετρήσιμα πιο ασφαλή από τα πιο κατακερματισμένα τραπεζικά συστήματα. Η συχνότητα των τραπεζικών κρίσεων δεν είναι χαμηλότερη στα τραπεζικά συστήματα που κυριαρχούν οι μεγάλες τράπεζες. Στην πραγματικότητα, υπό την προϋπόθεση ότι θα βιώσετε μια κρίση, τα πραγματικά οικονομικά αποτελέσματα είναι πιο σοβαρά σε τραπεζικά συστήματα που κυριαρχούνται από λίγες μεγάλες τράπεζες».

Δίνεται σοβαρή προσοχή σε αυτή τη μελέτη . Η εργασία παρουσιάστηκε στο 22ο Ετήσιο Ερευνητικό Συνέδριο της FDIC στις 28 Σεπτεμβρίου. στη Δέκατη Έκτη Διάσκεψη Fed/NYU Stern της Νέας Υόρκης για τη χρηματοπιστωτική διαμεσολάβηση στις 5 Μαΐου. και μια παρουσίαση είχε προγραμματιστεί για την περασμένη Παρασκευή στο Wharton Conference on Liquidity and Financial Fragility. Επιπλέον, σε μια υποσημείωση στην εργασία, οι συγγραφείς ευχαριστούν «τους συμμετέχοντες σε σεμινάρια και συνέδρια στη Βόννη, στο Chicago Booth, στο Cornell, στην ΕΚΤ, στο IESE, στο Leibniz Institute for Financial Research SAFE, στο OCC, στο OFR, στο Universitat Pompeu Fabra, USC, η ετήσια συνάντηση της AFA, η διάσκεψη χρηματοπιστωτικής διαμεσολάβησης της Bundesbank, η ετήσια συνάντηση της EFA…».

Η αναφορά των OCC και OFR στην παραπάνω λίστα υποδηλώνει ότι ενδέχεται να συμβαίνουν κρουστικά κύματα στην Ουάσιγκτον. Το OCC είναι το Γραφείο του Ελεγκτή του Νομίσματος, της ομοσπονδιακής τραπεζικής ρυθμιστικής αρχής που επικρίθηκε αυστηρά από τη γερουσιαστή Elizabeth Warren σε ακρόαση του Ιουλίου επειδή επέτρεψε στην JPMorgan Chase να αγοράσει την First Republic Bank και να γίνει ακόμη μεγαλύτερη και πιο επικίνδυνη. (Βλ. JPMorgan Chase, επίσημα η πιο επικίνδυνη τράπεζα στις ΗΠΑ, επιτρέπεται από τις ομοσπονδιακές ρυθμιστικές αρχές να αγοράσει την First Republic Bank .)

Το OFR είναι το Γραφείο Χρηματοοικονομικής Έρευνας, το οποίο δημιουργήθηκε βάσει της νομοθεσίας χρηματοοικονομικής μεταρρύθμισης Dodd-Frank του 2010 για να λειτουργεί ως σύστημα έγκαιρης προειδοποίησης για τις χρηματοπιστωτικές ρυθμιστικές αρχές για να τους ειδοποιούν όταν δημιουργούνται συστημικοί κίνδυνοι στο τραπεζικό σύστημα των ΗΠΑ. Το OFR έχει επανειλημμένα προειδοποιήσει ότι η συγκέντρωση των κινδύνων σε μια χούφτα μεγάλες τράπεζες δημιουργεί πρόβλημα χρηματοπιστωτικής σταθερότητας. Οι προειδοποιήσεις του έπεσαν στο κενό μεταξύ των συλλαμβανόμενων μελών του Κογκρέσου και των αιχμαλωτισμένων ρυθμιστικών αρχών.

Σύμφωνα με μια ερευνητική εργασία του OFR του 2015:

«Όσο μεγαλύτερη είναι η τράπεζα, τόσο μεγαλύτερη είναι η πιθανή διάχυση εάν χρεοκοπήσει. Όσο υψηλότερη είναι η μόχλευση, τόσο πιο επιρρεπής είναι σε χρεοκοπία υπό πίεση. Και όσο μεγαλύτερος είναι ο δείκτης συνδεσιμότητας του, τόσο μεγαλύτερο είναι το μερίδιο της αθέτησης υποχρεώσεων που κατακλύζεται στο τραπεζικό σύστημα. Το προϊόν αυτών των τριών παραγόντων παρέχει ένα συνολικό μέτρο του κινδύνου μετάδοσης που ενέχει η τράπεζα για το χρηματοπιστωτικό σύστημα. Πέντε από τις τράπεζες των ΗΠΑ είχαν ιδιαίτερα υψηλές τιμές του δείκτη μετάδοσης — η Citigroup, η JPMorgan, η Morgan Stanley, η Bank of America και η Goldman Sachs».

Και οι πέντε αυτές τράπεζες έπαιξαν καθοριστικό ρόλο στην οικονομική κρίση του 2008.

Αυτή η παρουσίαση ΑΠΟΔΕΙΚΝΥΕΙ ΑΝΑΜΦΙΒΟΛΙΑ ότι η Αμερική βρίσκεται σε μια μεγάλη μάχη που θα βάλει εσάς και την οικογένειά σας στη γραμμή του πυρός, κυριολεκτικά… Επομένως, φροντίστε να παρακολουθήσετε αυτήν την παρουσίαση όσο είναι ακόμα online…

Ο λόγος για τον οποίο πρέπει να προσέξεις τώρα είναι ότι αυτές οι τεχνικές δεν προέρχονται από βιβλία, είναι παρμένες από πραγματικές εμπόλεμες ζώνες του 21ου αιώνα , από παράνομες πολιτείες όπου το κοινωνικό χάος είναι το όνομα του παιχνιδιού… … και όπου δεν έχεις Ο αρκετός χρόνος ή τα χρήματα για να προετοιμαστούν δεν εμποδίζει τους πραγματικούς preppers να δημιουργήσουν ουσιαστικά αδιαπέραστες άμυνες για τις οικογένειές τους.

Η ίδια έκθεση OFR έκανε επίσης την ακόλουθη διαπίστωση:

«Μια τράπεζα που έχει μεγάλα ξένα περιουσιακά στοιχεία και μεγάλες υποχρεώσεις ενδοχρηματοπιστωτικού συστήματος αποτελεί πιθανή πηγή κινδύνου διάχυσης. Εάν μια μεγάλη απώλεια σε αξία σε ξένα περιουσιακά στοιχεία προκάλεσε την αποτυχία ενός τέτοιου ιδρύματος, οι ζημίες θα μπορούσαν να μεταφερθούν στο υπόλοιπο χρηματοπιστωτικό σύστημα των ΗΠΑ. Πέντε τράπεζες είχαν μεγάλα ξένα περιουσιακά στοιχεία (που ξεπερνούσαν τα 300 δισεκατομμύρια δολάρια) και η Citigroup και η JPMorgan είχαν μεγάλα στοιχεία τόσο για τα ξένα περιουσιακά στοιχεία όσο και για τις υποχρεώσεις του ενδοχρηματοπιστωτικού συστήματος».

Οι πηγές για αυτό το άρθρο περιλαμβάνουν:

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου